Được sử dụng nhiều trong đầu tư chứng khoán, mô hình CAPM được nhà đầu tư lựa chọn để đo lường mức độ lợi nhuận kỳ vọng của một cổ phiếu hay danh mục cụ thể. Do đó, nếu hiểu rõ cách thức công thức này cùng những lưu ý quan trọng, bạn sẽ biết cách lựa chọn cổ phiếu tốt hơn.

Nội Dung Bài Viết

Mô hình định giá tài sản vốn CAPM là gì?

Mô hình CAPM là từ viết tắt tiếng Anh của Capital Asset Pricing Model - mô hình định giá tài sản vốn. Mô hình này được William Sharpe phát triển từ thập niên 60, ứng dụng nhiều trong các giao dịch chứng khoán.

CAPM mô tả mối qua hệ giữa hai yếu tố rủi ro và lợi nhuận. Những yếu tố quan trọng hình thành nên công thức này là:

- Lợi nhuận kỳ vọng và rủi ro quan hệ tỷ lệ thuận với nhau, đồng nghĩa lợi nhuận càng cao thì rủi ro càng cao, hay nhà đầu tư hay nghe “high risk - high return”.

- Mô hình sẽ lấy cơ sở rủi ro toàn hệ thống để tính toán khoản bù đắp rủi ro. Sau đó cộng số này với lợi nhuận tài sản phi rủi ro và suy ra lợi nhuận kỳ vọng. Mô hình CAPM được đánh giá đơn giản, ứng dụng thực tế để đo lường diễn biến thị trường.

- Giả định thị trường công bằng và hoàn hảo, khi nhà đầu tư có đầy đủ thông tin, chi phí giao dịch thấp, tiếp cận mọi giao dịch đầu tư và không có nhà đầu tư “cá mập” chi phối thị trường.

- Nhà đầu tư sẽ nắm giữ cổ phiếu trong 1 năm và có hai sự lựa chọn đầu tư: chứng khoán không rủi ro hoặc danh mục cổ phiếu thường.

Xem thêm:

- Mô hình 2 đáy là gì? Đây là mô hình phổ biến trong phân tích kỹ thuật chứng khoán để nhận diện được xu hướng tăng giảm của giá cổ phiếu.

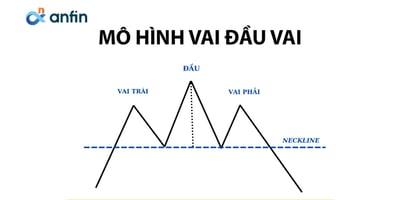

- Mô hình vai đầu vai là gì? Nhà đầu tư sử dụng mô hình này để dự đoán sự đảo chiều về giá, xu hướng tương lai để họ đưa ra quyết định mua bán dễ hơn.

Tìm hiểu về công thức CAPM

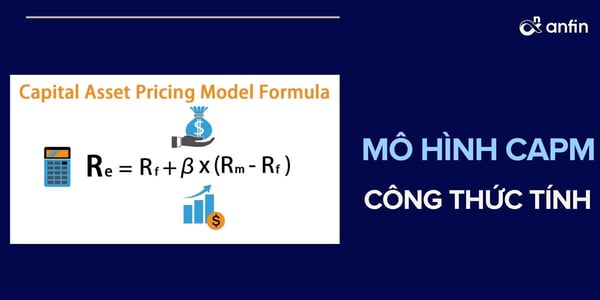

Mô hình CAPM có công thức như sau:

E(Ri) = Rf + βi [E(Rm) – Rf]

Trong đó:

- E(Ri): lợi nhuận kỳ vọng từ một cổ phiếu cụ thể

- E(Rm): lợi nhuận kỳ vọng của thị trường

- Rf: lợi nhuận của tài sản phi rủi ro

- βi (Hệ số beta): là hệ số đo lường mức độ rủi ro của một cổ phiếu hoặc danh mục đầu tư cụ thể so với mức độ rủi ro của toàn thị trường.

- [E(Rm) – Rf]: bù đắp rủi ro thị trường

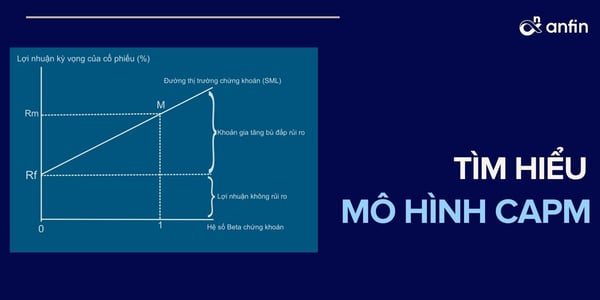

Mối quan hệ giữa lợi nhuận kỳ vọng và và hệ số Beta được thể hiện bằng đường thị trường chứng khoán - Security Market Line SML.

Từ công thức trên, nhà đầu tư cần lưu ý các điểm sau:

- β = 0: khi đó lợi nhuận là tối đa vì không có rủi ro.

- β = 1: khi đó lợi nhuận kỳ vọng của cổ phiếu bằng lợi nhuận kỳ vọng của thị trường.

- Hệ số góc trong hình vẽ Rm - Rf thể hiện mối quan hệ giữa lợi nhuận kỳ vọng của cổ phiếu và hệ số Beta.

Ngoài cổ phiếu cụ thể, công thức tính CAPM vẫn áp dụng được cho danh mục đầu tư, cụ thể như sau:

Danh mục đầu tư gồm hai cổ phiếu A - C:

- A có hệ số β là 1.5 chiếm tỷ trọng 40%

- C có hệ số β là 0.7 chiếm tỷ trọng 60%

- Lợi nhuận kỳ vọng của thị trường là 13%

- Lợi nhuận không rủi ro là 6%

Áp dụng vào công thức ta có:

- E(RA) = 6 + 1.5 * (13 - 6) = 16.5%

- E(RB) = 6 + 0.7 * (13 - 6) = 10.9%

Hệ số Beta của danh mục này là: 1.5 * 0.4 + 0.7 * 0.6 = 1.02

Như vậy, lợi nhuận kỳ vọng của danh mục đầu tư này sẽ có hai cách tính:

16.5 * 0.4 + 10.9 * 0.6 = 13.14 % hoặc là 6 + 1.02 * (13 - 6) = 13.14%

Xem thêm: Các chỉ số chứng khoán Việt Nam và thế giới mà nhà đầu tư cần nắm. Theo dõi các chỉ số quan trọng này để hỗ trợ bạn ra quyết định khi giao dịch.

Ứng dụng cách làm mô hình CAPM

Khi sử dụng mô hình CAPM, nhà đầu tư có thể ước tính lợi nhuận kỳ vọng của cổ phiếu hoặc danh mục cụ thể. Đây chính là cách ứng dụng hiệu quả nhất của CAPM.

Như vậy, thông qua CAPM nhà đầu tư có thể lựa chọn cổ phiếu phù hợp nhất cho danh mục mà mình muốn hướng tới.

Xem thêm: Lợi ích của đa dạng hóa danh mục đầu tư rất nhiều. Nhưng đa dạng hóa thế nào thì không phải nhà đầu tư nào cũng thành thạo.

Mặc dù đơn giản và được ứng dụng rộng rãi, CAPM cần được kết hợp với các phương pháp phân tích kỹ thuật khác để lựa chọn cổ phiếu chính xác hơn. Nhà đầu tư cần lưu ý các điểm quan trọng sau:

- Cách tính vẫn có nhiều biến số chủ quan như mức độ rủi ro, các mốc thời gian để tính hệ số Beta. Do đó, bạn cần phải linh hoạt vì không thể áp dụng cùng hệ số cho các doanh nghiệp khác nhau.

- Mỗi thời điểm định giá thì sẽ có kết quả khác nhau.

- Không thích hợp cho các nhà đầu tư F0, mới tham gia giao dịch chưa có nhiều kinh nghiệm lọc cổ phiếu.

- CAPM vẫn còn đang được nghiên cứu về tính hiệu quả của công thức nên bạn hãy quản trị kỳ vọng phù hợp khi sử dụng.

Quan trọng nhất, khi lọc và lựa chọn cổ phiếu, bạn phải xác định được khẩu vị rủi ro của bạn là gì và mức độ am hiểu doanh nghiệp bạn muốn đầu tư. CAPM chỉ giúp bạn định lượng lại lần nữa để xem xét lựa chọn đó có phù hợp hay không.

Lời kết

Qua bài viết trên, Anfin hy vọng nhà đầu tư đã nắm bắt công thức tính toán mô hình CAPM là gì và những điều quan trọng trong việc sử dụng mô hình trên cho các cổ phiếu và danh mục khác nhau. Cùng đón đọc những bài viết hữu ích trên website để nâng cao năng lực và kiến thức đầu tư nhé.

Xem thêm: Các loại mô hình giá trong đầu tư chứng khoán mà bạn nên biết

Đầu tư tích lũy đơn giản và nhanh chóng với Anfin

-

Mở tài khoản chỉ mất vài phút

Mở tài khoản chỉ mất vài phút

-

Đầu tư tích lũy chỉ từ 10.000đ

-

Học kiến thức và theo dõi tin tức cùng Cộng đồng miễn phí

Đăng ký cập nhật thông tin từ Anfin

Anfin sẽ thường xuyên cập nhật qua email cho bạn những thông tin và bài viết mới nhất.