Lãi suất không kỳ hạn hay lãi suất tiền gửi không kỳ hạn là một thuật ngữ phổ biến. Khi nào nên gửi tiết kiệm lãi suất không kỳ hạn? Có nên gửi tiết kiệm không kỳ hạn không? Cùng tìm hiểu ngay trong bài viết dưới đây.

1. Lãi suất không kỳ hạn là gì?

Lãi suất không kỳ hạn là lãi suất ngân hàng áp dụng cho các khách hàng cá nhân hoặc khách hàng doanh nghiệp gửi tiền tiết kiệm mà không xác định kỳ hạn rút tiền hoặc kỳ hạn dưới 1 tháng. Với hình thức này, khách hàng có thể rút tiền bất cứ lúc nào với mức lãi suất như ban đầu.

Lãi suất không kỳ hạn thường do ngân hàng ấn định nhưng không được vượt quá mức lãi suất tối đa áp dụng với khoản tiết kiệm không kỳ hạn mà Nhà nước đưa ra là 1%/năm.

2. Ưu và nhược điểm của việc gửi tiết kiệm không kỳ hạn

Ưu điểm

- Linh hoạt: Người gửi tiền có thể gửi và rút tiền một cách linh hoạt, không bị ràng buộc bởi thời hạn. Ngoài ra, cũng có thể rút bất cứ khi nào cần mà lãi suất không bị giảm.

- Tiện lợi: Quy trình mở tài khoản và giao dịch rút tiền thường đơn giản và thuận tiện. Không cần phải tuân theo các quy định về thời hạn rút tiền.

- Số tiền tối thiểu thấp: So với các khoản tiền gửi tiết kiệm có kỳ hạn, các khoản gửi tiết kiệm không kỳ hạn thường yêu cầu số tiền gửi tối thiểu ban đầu thấp hơn.

Nhược điểm

- Lãi suất thấp: Lãi suất tiền gửi không kỳ hạn thường thấp hơn so với các hình thức tiết kiệm có kỳ hạn.

- Ít ưu đãi: Khi mở các khoản tiết kiệm có kỳ hạn, người gửi tiền có thể nhận một số ưu đãi như mở thẻ tín dụng mà không cần chứng minh tài chính, nhận ưu đãi lãi suất khi đi vay. Hầu hết các ưu đãi này không áp dụng cho các khoản tiết kiệm không kỳ hạn.

3. Có nên gửi tiết kiệm không kỳ hạn?

Tùy vào mục đích mà bạn có thể cân nhắc đến việc gửi tiết kiệm không kỳ hạn hay có kỳ hạn.

Nếu bạn đang có một khoản tiền nhàn rỗi nhưng cần rút ra bất cứ lúc nào để phục vụ mục đích chi tiêu hoặc kinh doanh, gửi tiết kiệm không kỳ hạn là lựa chọn tốt. Nếu bạn có khoản tiền nhàn rỗi và trong một khoảng thời gian nhất định sẽ không cần dùng đến thì nên gửi tiết kiệm có kỳ hạn để được hưởng lãi suất cao hơn.

Có thể xem xét tính toán lãi suất tiết kiệm ngân hàng để ước lượng khoản lời mong muốn.

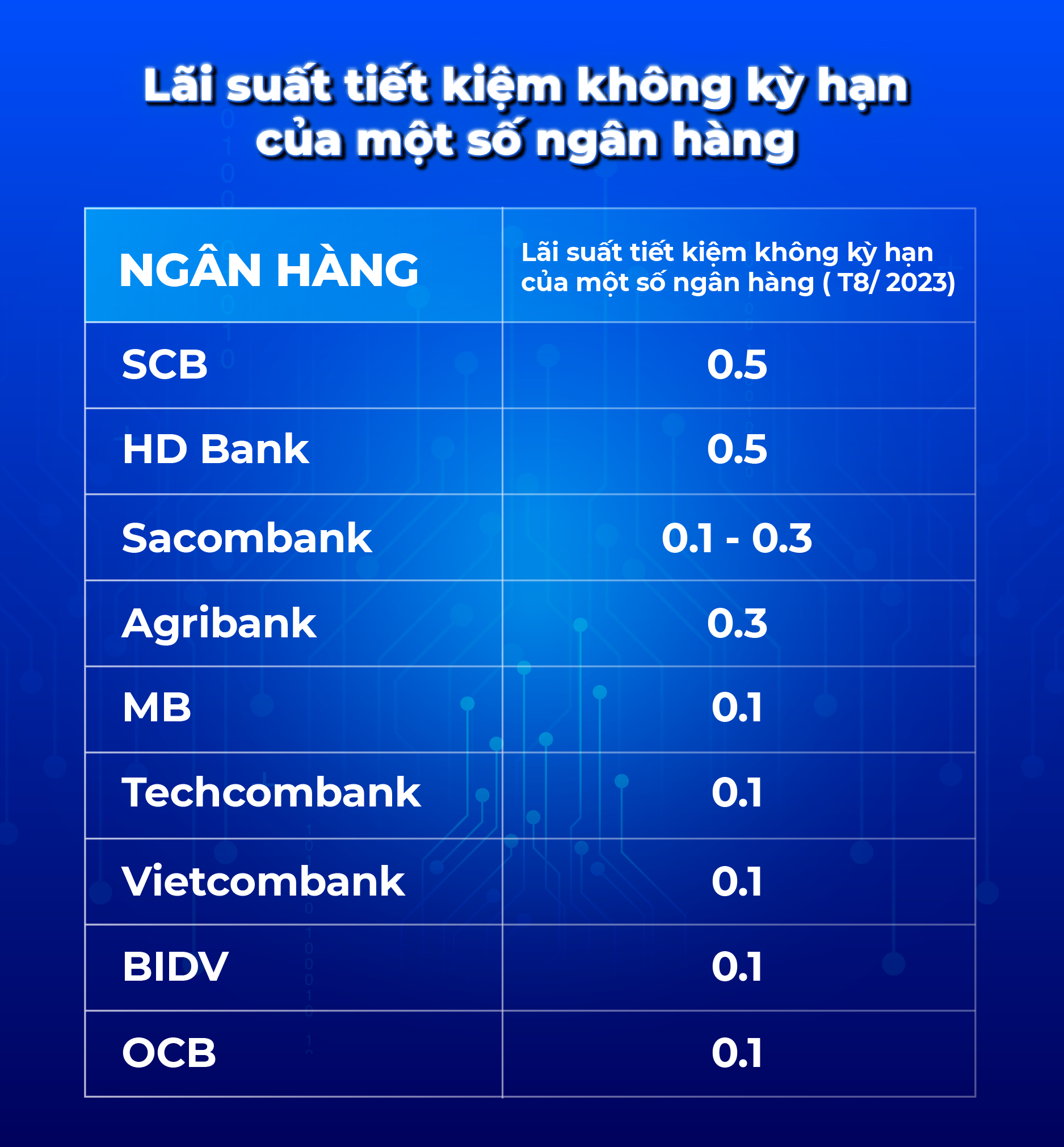

4. Lãi suất không kỳ hạn của một số ngân hàng

Hầu hết, các ngân hàng đều áp dụng mức lãi suất từ 0.1% đến 0.5% mỗi năm cho khoản tiết kiệm không kỳ hạn.

Trong khối ngân hàng nhà nước, Agribank hiện áp dụng mức lãi suất không kỳ hạn cao nhất là 0.3%/năm. Ở khối ngân hàng thương mại cổ phần, mức lãi suất không kỳ hạn cao nhất là 0.5%/năm. Một số ngân hàng áp dụng mức lãi suất 0.5%/năm là SCB, HD Bank hay GPBank

5. Tham gia tích lũy tại Anfin để hưởng mức lãi suất hấp dẫn lên đến 7.2%/năm

Ngoài gửi tiết kiệm ngân hàng, tham gia tích lũy trên ứng dụng Anfin cũng là một lựa chọn đầu tư hấp dẫn. Bằng việc đăng ký tài khoản và tham gia tiết kiệm trên Anfin, bạn sẽ nhận được mức lãi suất tiết kiệm lên đến 7.2%/năm.

Ngoài các sản phẩm tích lũy, tiết kiệm, bạn còn có thể lựa chọn các sản phẩm tài chính khác trên Anfin như chứng khoán, chứng chỉ quỹ để đa dạng hóa danh mục và tối ưu lợi nhuận đầu tư.

Đầu tư tích lũy đơn giản và nhanh chóng với Anfin

-

Mở tài khoản chỉ mất vài phút

Mở tài khoản chỉ mất vài phút

-

Đầu tư tích lũy chỉ từ 10.000đ

-

Học kiến thức và theo dõi tin tức cùng Cộng đồng miễn phí

Đăng ký cập nhật thông tin từ Anfin

Anfin sẽ thường xuyên cập nhật qua email cho bạn những thông tin và bài viết mới nhất.