Để chuẩn bị nền tảng chắc chắn cho hành trình này, chúng ta phải bắt đầu từ đầu tiên - tiền đâu. Trong bài viết này, bạn sẽ cùng chúng tôi tìm hiểu những điều bạn cần biết về quản trị tài chính cá nhân và chuẩn bị tài chính, trước khi xem xét mua bất kỳ cổ phiếu nào trên thị trường chứng khoán!

Tiêu dùng thế nào cho hợp lý

Trừ khi bạn sinh ra từ gia đình giàu có hay thừa hưởng tài sản kếch xù, phần lớn chúng ta kiếm tiền từ lương hàng tháng, thu nhập từ nghề tự do, hoặc mở cơ sở sản xuất kinh doanh. Dù làm gì đi nữa, chúng ta nên tuân thủ quy tắc chi tiêu 50-30-20 mỗi khi có nguồn thu nhập.

- Tối đa 50% tiền lương được dùng cho việc chi tiết thiết yếu: nhà cửa, ăn uống, bảo hiểm, y tế, điện nước, hoặc các khoản nợ hàng tháng.

- 30% tiền lương có thể dùng để chi tiêu những gì mà bạn muốn. Sống là để tận hưởng những giây phút mình có. Vì vậy bạn có thể dùng số tiền này cho sở thích của mình: mua sắm, đi du lịch, cafe với bạn bè, tiết kiệm để mua Iphone mới, v.v..

- 20% số tiền còn lại, hãy dùng để tiết kiệm cho trường hợp khẩn cấp hoặc để dành khi nghỉ hưu.

Vì 20% số tiền còn lại không bị đụng đến, bạn sẽ có rất nhiều lựa chọn làm cách nào để gia tăng số tiền này theo thời gian. Một trong những cách phổ biến là đầu tư cổ phiếu.

Tóm lại, hãy kiểm tra lại xem bạn đang tiêu dùng thế nào, đã dành ra một khoản hàng tháng để đầu tư chưa.

Dành tiền cho trường hợp khẩn cấp

Đây là việc đặc biệt quan trọng nếu chẳng may bạn và gia đình gặp điều không mong đợi: thất nghiệp, ốm đau, thiên tai… Vì vậy nếu có thể, hãy cố gắng để dành từ 3 - 6 tháng chi phí sinh hoạt hàng tháng bằng tiền mặt hoặc tiết kiệm linh hoạt, để phòng những trường hợp không may xảy ra. Hãy nhớ rằng đây là quỹ khẩn cấp, chỉ khẩn cấp lắm bạn mới dùng đến nó.

Khi đã tiết kiệm đủ cho quỹ khẩn cấp này, hãy tiếp tục dành thu nhập hàng tháng cho những mục tiêu tài chính khác như: mua nhà, nghỉ hưu… Nên nhớ phần tiền này bạn có thể dùng để đầu tư vào các hình thức khác nhau để gia tăng giá trị theo thời gian.

Bạn đã dành tiền cho quỹ khẩn cấp chưa? Nếu chưa hãy bắt đầu ngay hôm nay!

Cân bằng các khoản nợ

Nợ không phải lúc nào cũng xấu. Nợ đôi khi là một lựa chọn tốt nếu nó mang lại lợi ích cao hơn so với số lãi phải trả. Phần lớn trong chúng ta đều đã từng vay nợ, lúc này hay lúc khác. Ví dụ: vay nợ để mua nhà, đầu tư đi học, hoặc dùng đòn bẩy tài chính để đầu tư cổ phiếu. Tuy nhiên nợ quá nhiều sẽ nguy hiểm đến khả năng chi trả của bạn.

Hãy cân bằng các khoản nợ theo tiêu chí sau:

- Đừng tiêu dùng nhiều hơn số bạn kiếm được.

- Nếu có vay, phải hiểu kỹ mức lãi suất, cách thức trả nợ của từng khoản vay (trả lãi đầu kỳ hay cuối kỳ, trả lãi và gốc giảm dần hay trả lãi và gốc cố định…).

- Thanh toán các khoản nợ theo thứ tự lãi suất từ cao đến thấp. Ví dụ: nợ thẻ tín dụng, vay tín chấp nên được ưu tiên thanh toán trước, càng sớm càng tốt.

- Với các khoản nợ lãi suất thấp, ví dụ nợ vay sinh viên, trì hoãn có thể sẽ có lợi hơn nếu bạn dùng số tiền ấy để đầu tư vào tài sản khác, với mức sinh lời cao hơn.

Bạn có đang vay nợ hay có ý định vay nợ? Hãy nhớ kỹ 4 nguyên tắc trên nhé.

Bắt đầu càng sớm càng tốt

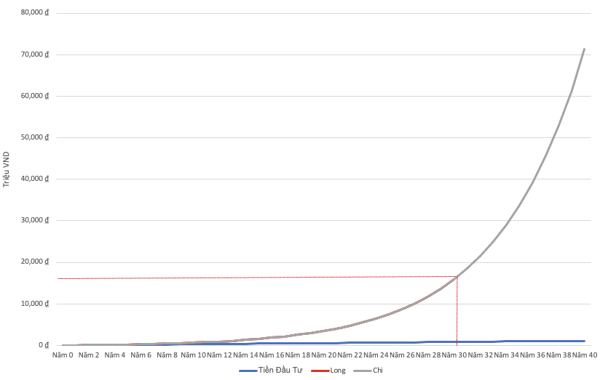

Chắc hẳn bạn đã từng nghe đến khái niệm lãi suất kép. Nói ngắn gọn, đó là tiền đẻ ra tiền theo thời gian. Chính nhờ hiệu ứng lãi suất kép, một người đầu tư sớm sẽ thu được lợi nhuận lớn hơn rất nhiều so với những người đầu tư muộn hơn. Dưới đây là một ví dụ:

Long:

- Bắt đầu đầu tư từ năm 35 tuổi, và dừng ở năm 65 tuổi

- Số tiền đầu tư hàng tháng 2 triệu/đồng

- Lợi nhuận trung bình hàng năm: 15%

- Tổng số tiền thu được ở tuổi 65: ~15 tỷ đồng

Chi:

- Bắt đầu đầu tư từ năm 25 tuổi, và dừng ở năm 65 tuổi

- Số tiền đầu tư hàng tháng 2 triệu/đồng

- Lợi nhuận trung bình hàng năm: 15%

- Tổng số tiền thu được ở tuổi 65: ~65 tỷ đồng

Như vậy, với việc bắt đầu đầu tư sớm hơn Long 10 năm, Chi đã thu được số tiền nhiều hơn gấp 4 lần. Nếu lợi nhuận hàng năm cao hơn 15%, số tiền thu được còn hơn gấp nhiều lần.

Đừng đợi đến khi có nhiều tiền mới đầu tư. Hãy ghi nhớ, bạn có thể bắt đầu với số vốn nhỏ, miễn là bạn kiên trì và đầu tư đều đặn.

Hãy bắt đầu đầu tư ngay hôm nay với Anfin!

Đầu tư tích lũy đơn giản và nhanh chóng với Anfin

-

Mở tài khoản chỉ mất vài phút

Mở tài khoản chỉ mất vài phút

-

Đầu tư tích lũy chỉ từ 10.000đ

-

Học kiến thức và theo dõi tin tức cùng Cộng đồng miễn phí

Đăng ký cập nhật thông tin từ Anfin

Anfin sẽ thường xuyên cập nhật qua email cho bạn những thông tin và bài viết mới nhất.